끝나지 않은 생존 경쟁: 2025년 한국 소상공인의 경제 현실

변화의 파도 속, 소상공인은 어떻게 버티고 있는가?

2025년 현재, 한국의 소상공인은 고물가, 고금리, 디지털 전환, 소비 위축 등

복합적인 경제 환경 속에서 생존의 위기에 직면해 있습니다.

자영업자의 폐업률은 여전히 높은 수준을 유지하고 있고,

소비 패턴의 변화와 정책의 단기성은 현장의 체감 어려움을 더욱 가중시키고 있습니다.

이 글에서는 한국 소상공인이 2025년 겪고 있는 주요 경제적 과제와 그 배경을 구체적으로 짚어봅니다.

고금리 시대의 그림자: 대출이자에 짓눌리는 하루

2023년부터 이어진 기준금리 인상은

소상공인의 금융 비용 부담을 폭발적으로 증가시켰습니다.

사업자 대출금리는 6%를 넘고,

금리 변동형 대출을 안고 있는 자영업자들은 매달 수백만 원의 이자를 갚고 있습니다.

이는 운영 자금 부족 → 재고 감소 → 매출 하락 → 폐업 위험의 악순환을 만듭니다.

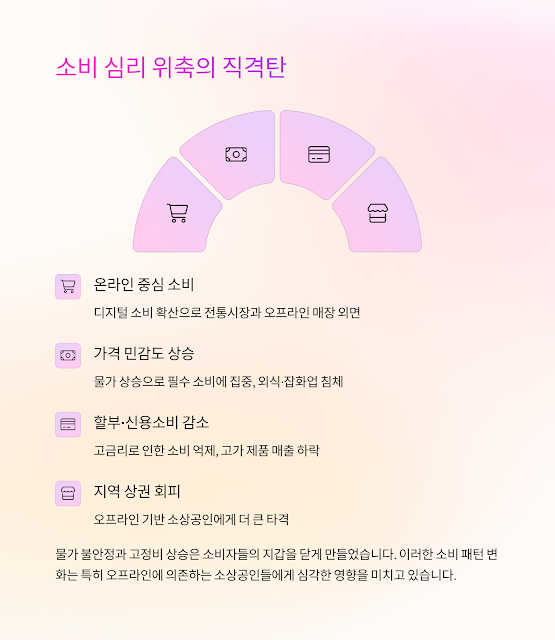

소비 심리 위축: 내수는 살아나지 않았다

물가 불안정과 고정비 상승은 소비자도 움츠리게 만들었습니다.

온라인 중심 소비, 가격 민감도 상승, 지역 상권 회피 등의 트렌드는

오프라인 기반 소상공인에게 더 큰 타격이 됩니다.

| 요인 | 변화된 소비 행동 | 소상공인 영향 |

|---|---|---|

| 물가 상승 | 필수 소비 집중 | 외식·잡화업 침체 |

| 디지털 소비 확산 | 온라인 쇼핑 선호 | 전통시장 외면 |

| 고금리 소비 억제 | 할부·신용소비 감소 | 고가 제품 매출 하락 |

디지털 전환의 사각지대: 기술 격차가 생존을 나눈다

비대면 서비스, 배달 플랫폼, 모바일 결제는 일상이 되었지만,

많은 소상공인은 기술 습득이나 비용 문제로 전환에 어려움을 겪고 있습니다.

특히 50대 이상 자영업자는 디지털 마케팅이나 고객 관리 시스템에 익숙하지 않아

단골 유입 부족과 플랫폼 종속 구조에 놓이게 됩니다.

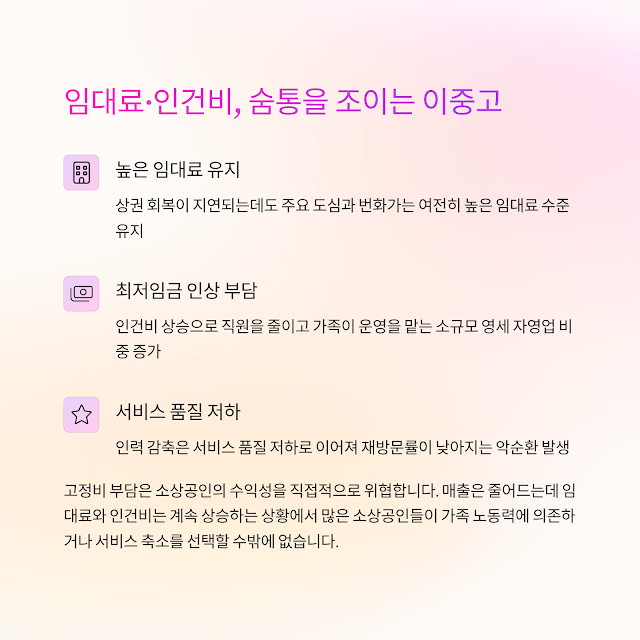

임대료·인건비 부담, 숨통을 죈다

상권 회복이 지연되는데도, 주요 도심과 번화가는 여전히 높은 임대료를 유지하고 있습니다.

여기에 최저임금 인상까지 더해져,

직원을 줄이고 가족이 운영을 맡는 소규모 영세 자영업 비중이 늘고 있습니다.

그러나 인력 감축은 서비스 품질 저하로 이어져 재방문률이 낮아지는 악순환을 만들기도 합니다.

정부 지원 정책의 현실과 한계

정부는 다양한 지원 정책을 펼치고 있지만,

정작 현장에서는 신청 조건, 서류 절차, 실질 금액 부족 등으로 실효성이 낮다는 지적이 많습니다.

단기성 정책 위주로는 장기 생존 기반을 마련하기 어렵다는 인식이 확산되고 있습니다.

| 정책 유형 | 현장 평가 | 지속성 문제 |

|---|---|---|

| 융자 지원 | 자격 기준 엄격 | 일시적 자금 유동성 해결 |

| 임대료 지원 | 상시 불가 | 제한적 업종 대상 |

| 디지털 교육 | 실습 부족 | 연령별 접근성 낮음 |

폐업이 아닌 '전환'이 필요한 시대

이제 소상공인은 단순 생존이 아니라,

업종 전환·상품 리뉴얼·협업 모델 등으로의 전략적 변화를 요구받고 있습니다.

예를 들어 지역 기반의 소규모 카페가 로컬 굿즈·디저트 배송·브랜드 굿즈 제작 등

부가가치를 창출하며 살아남는 사례가 늘고 있습니다.

이는 소비자와의 관계 중심의 비즈니스로 방향을 틀어야 한다는 신호입니다.

결론: 소상공인의 생존은 개인의 문제가 아니다

2025년의 소상공인은 단순한 자영업자가 아닙니다.

지역 경제, 고용, 공동체 유지를 책임지는 핵심 경제 주체입니다.

따라서 소상공인을 살리는 것은 단기 자금 지원보다

지속 가능한 생태계 조성과 유통 구조 개혁, 플랫폼 공정성 확보가 중심이 되어야 합니다.

생존에서 성장으로, 구조적 전환이 필요합니다.

2025소상공인현실 ,고금리영향 ,자영업생존전략 ,디지털격차 ,소비심리위축 ,정부정책한계,

소상공인지원, 자영업경제, 블로그글쓰기, 한국경제, 지역상권